Các diễn biến mới của nền kinh tế cho thấy triển vọng không mấy tích cực khi các giải pháp chính sách chưa tác động đến những vấn đề nền tảng.

Sang tháng 7, nhiều nhà xưởng bị đập phá tại các khu công nghiệp xảy ra bạo động đã nối lại sản xuất. Việc các khu công nghiệp hoạt động trở lại đã đẩy chỉ số sản xuất công nghiệp tăng từ 5,9% và 6,1% trong 2 tháng trước lên 7,5% trong tháng 7 (so với 1 năm trước). Trong đó, 5,7 điểm phần trăm đến từ ngành chế biến chế tạo. Sự mở rộng ngày càng nhanh của công nghiệp chế biến chế tạo và sự năng động của khu vực dịch vụ tiếp tục là hai trụ đỡ chính cho tăng trưởng kinh tế.

Dẫu vậy, việc chỉ số nhà quản trị mua hàng (PMI) giảm nhẹ trong tháng 7 xuống mức 51,7 gợi ý sự cải thiện của khối doanh nghiệp tư nhân đang yếu dần. Trong khi đó, vốn đầu tư trực tiếp nước ngoài (FDI) giải ngân 7 tháng đầu năm chỉ nhỉnh hơn cùng kỳ năm ngoái 2%, còn vốn FDI đăng ký giảm 20%.

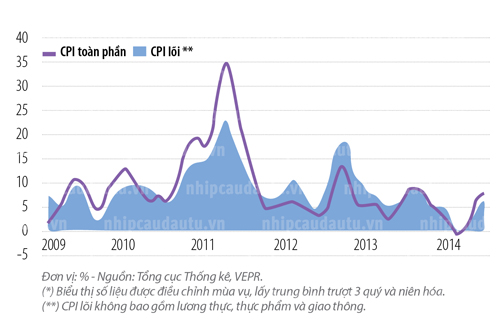

Chỉ số giá tiêu dùng (CPI) tăng nhanh dần trong 3 tháng trở lại đây được dẫn dắt chủ yếu bởi giá lương thực, thực phẩm, xăng dầu và giá viện phí. Ngoài các nhóm hàng hóa kể trên, mức tăng giá của các nhóm khác đều không đáng kể. Xu hướng tiêu dùng chưa thay đổi khiến cho giá cả còn “cứng nhắc”. CPI được dự báo sẽ tăng lên quanh mốc 5% cho tới cuối năm. Các lãi suất ngắn hạn phản ánh kỳ vọng lạm phát của thị trường cũng tại vùng này.

Sự trầm lắng của tổng cầu được gia cố bởi tốc độ tăng chậm của cầu trong nước lẫn bên ngoài. Tăng trưởng bán lẻ hàng hóa và dịch vụ tháng 7 giảm 4% so với tháng 6, trong khi mức tăng kim ngạch xuất khẩu giảm còn 7%. Doanh nghiệp trong nước không theo kịp doanh nghiệp FDI cả về xuất khẩu (8,7% so với 15,4%) lẫn nhập khẩu (9,7% so với 11,7%). Các sản phẩm chế biến có mức tăng cao, trong khi nhiều nông sản và hàng sơ chế giảm cả về lượng lẫn giá như gạo, sắn, than đá và cao su. Nhập khẩu nguyên vật liệu nương theo sức sản xuất của ngành chế biến trong nước, chiếm 70% nhập khẩu, trong đó 40-50% số này đến từ Trung Quốc.

Cán cân thương mại cho tới tháng 7 vẫn duy trì thặng dư trên 1 tỉ USD nhờ khu vực FDI, duy trì kỳ vọng về thặng dư lớn trong cán cân tổng thể. Thâm hụt ngân sách cao vẫn là vấn đề hiện hữu. Thu ngân sách dù cải thiện rõ rệt so với năm ngoái, nhưng mức tăng chỉ ghi nhận ở khu vực doanh nghiệp, còn thuế thu nhập cá nhân lại giảm. Điều này cho thấy thu nhập chịu thuế không tăng.

Bức tranh tăng trưởng tín dụng đến hết tháng 7 vẫn chưa khởi sắc. Lãi suất cho vay được duy trì ở mức thấp, nhưng không kích thích được tín dụng. Theo một cuộc khảo sát gần đây, có tới 50% doanh nghiệp không phát sinh nhu cầu vay vốn. Tăng trưởng tín dụng không cao khiến Ngân hàng Nhà nước yêu cầu các ngân hàng thương mại tăng cường cho vay tín chấp không cần tài sản đảm bảo. Tuy nhiên, nghiệp vụ này đã được các ngân hàng triển khai ít lâu. Và họ vẫn phải quản trị rủi ro để tránh phát sinh thêm nợ xấu, nên tín dụng từ nguồn này không nhiều.

Lợi suất tín phiếu kỳ hạn từ 1-3 tháng ở mức từ 3,3-3,9% vẫn thu hút được sự quan tâm của các nhà đầu tư. Bên cạnh đó, một số tổ chức tín dụng mạnh về trung và dài hạn đã mua trái phiếu chính phủ trong vùng lãi suất thấp ở kỳ hạn dài (từ 5-10 năm) cho thấy thanh khoản vô cùng dồi dào, nhưng đầu ra vẫn còn bế tắc.

Tình hình giải quyết nợ xấu cũng chưa có đột phá. Nợ xấu tiếp tục tăng là kết quả của việc phân loại nợ chặt chẽ hơn và thực trạng kinh doanh chưa khởi sắc. Công ty quản lý tài sản VAMC vẫn gặp khó khăn trong việc bán nợ xấu cho nhà đầu tư nước ngoài do vướng mắc về mặt pháp lý. Tất cả những điều này không những khiến lợi nhuận của các ngân hàng bị ảnh hưởng mà dòng tiền vẫn chưa được chảy vào thị trường như kỳ vọng.

Tỉ giá biến động khá mạnh vào đầu tháng 7 sau quyết định điều chỉnh tăng 1% tỉ giá VND/USD bình quân liên ngân hàng hồi tháng 6. Tuy nhiên, sau một vài phiên giao dịch với giá trần, tỉ giá VND/USD đã hạ nhiệt và thậm chí còn giảm xuống dưới mức giá trước lúc điều chỉnh. Như vậy, thị trường vẫn có dấu hiệu dư cung USD. Đến cuối tháng, tỉ giá đã tăng nhẹ.

Dòng vốn đã tìm đến kênh đầu tư chứng khoán và duy trì ở mức khá với kỳ vọng lợi nhuận từ các cổ phiếu mới phát hành. Chỉ số VN-Index đã tăng 1,9% trong tháng 7. Trước tâm lý chốt lời dâng cao và tránh tháng 7 Âm lịch, thị trường đã có những đợt điều chỉnh trong vài phiên giao dịch cuối tháng và kết thúc dưới 600 điểm, một mốc tâm lý quan trọng.

Trong khi đó, sự nóng lên của thị trường bất động sản dường như chỉ ở bề mặt khi vẫn còn tồn tại hàng trăm dự án bỏ dở hoặc không triển khai và tạo nợ xấu trong ngân hàng.

Hiện tại, một trong những điều đáng lo ngại nhất là tổng cầu tiếp tục diễn biến kém tích cực. Và trong bối cảnh không gian chính sách chật hẹp do những ràng buộc chặt của nền kinh tế, đặt ra yêu cầu nội dung chính sách phải được thiết kế với độ chính xác cao và tập trung vào các vấn đề nền tảng.

(*) Trung tâm Nghiên cứu Kinh tế và Chính sách VEPR

|

-03(1).png)

.jpg)

Facebook

Facebook Twitter

Twitter YouTube

YouTube Google+

Google+