(TBKTSG) - Trong điều hành chính sách kinh tế vĩ mô, bình ổn một thứ có bản chất không ổn định là tạo ra một sự bất ổn định. Quan sát diễn biến kinh tế Việt Nam trong những năm gần đây, tôi thấy điều này ngày càng đúng hơn đối với vấn đề tỷ giá.

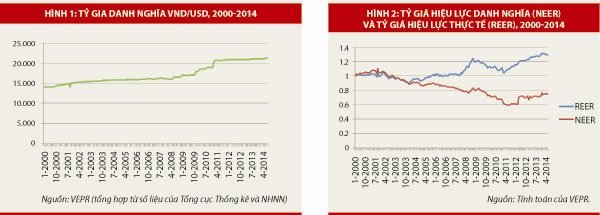

Hình 1 cho thấy tỷ giá danh nghĩa giữa tiền đồng và đô la Mỹ biến đổi ra sao theo thời gian từ đầu năm 2000 tới nay. Có thể thấy là tỷ giá danh nghĩa đã liên tục tăng theo thời gian. Sau đó, trong giai đoạn bất ổn vĩ mô tăng cao, tỷ giá đã được tăng mạnh tới 9,3% vào tháng 2-2011. Kể từ sau thời điểm đó, tỷ giá được giữ rất ổn định, gần như nằm ngang trên đồ thị. Thực tế, trong ba năm rưỡi qua, từ cuối quí 1-2011 đến hết quí 3-2014, theo tính toán của chúng tôi, tỷ giá chỉ tăng 2,77% (từ 20.670 lên 21.246 đồng/đô la Mỹ).

Đối với nhiều người quan sát, chẳng hạn các đại biểu Quốc hội, đây là một sự ổn định quý giá. Thêm vào đó, dự trữ ngoại hối quốc gia đã tăng mạnh mẽ trong giai đoạn nêu trên, lần lượt lập những kỷ lục chưa từng có trong lịch sử. Việc dự trữ ngoại hối liên tục tăng mà tỷ giá thì ổn định, hàm ý rằng ngoại tệ luôn dư thừa trên thị trường, và Ngân hàng Nhà nước (NHNN) chỉ việc mua lượng dư thừa đó để giữ tỷ giá không thay đổi. Nói cách khác, lẽ ra tỷ giá đã giảm (tiền đồng lên giá) nếu không có sự can thiệp của NHNN. Có thể lý giải cho sự thành công này bằng các công cụ chính sách rất có hệ thống của NHNN: kiểm soát lạm phát, loại bỏ vàng khỏi hệ thống tín dụng, điều hành lãi suất tương đối giữa tiền đồng và đô la Mỹ. Sự chặt chẽ trong các chính sách trên đã giúp cho người dân và doanh nghiệp từ từ quay trở lại nắm giữ tiền đồng. Đồng thời, thặng dư trên cán cân vốn và nguồn kiều hối ổn định đã giúp tạo ra nguồn cung ngoại tệ dồi dào và ổn định trong thời gian qua.

| Có ít nhất hai vấn đề cần lưu ý đằng sau sự ổn định về danh nghĩa của tỷ giá hiện nay: ảnh hưởng tiêu cực đến sản xuất nội địa và thương mại với một một số nước trở nên bất lợi. |

Tuy nhiên, có ít nhất hai vấn đề cần lưu ý đằng sau sự ổn định về danh nghĩa của tỷ giá hiện nay.

Thứ nhất, sự ổn định này có đang ảnh hưởng tiêu cực đến nền sản xuất nội địa hay không?

Thứ hai, trong khi tỷ giá danh nghĩa giữa tiền đồng và đô la Mỹ tương đối ổn định, nhưng đồng tiền của một số nền kinh tế lớn khác lại yếu đi so với đô la Mỹ (ví dụ, yen Nhật, euro, đô la Úc...) thì thương mại giữa các nước đó với Việt Nam có nghiêng theo chiều hướng gia tăng bất lợi cho Việt Nam hay không?

Ảnh hưởng tiêu cực đến sản xuất nội địa

Để trả lời câu hỏi thứ nhất, chúng ta cần xem xét mức giá thực sự của hàng hóa Việt Nam nhìn từ phía các đối tác nước ngoài.

Để phản ánh mức giá này, chúng ta có một vài chỉ số quan trọng để xem xét. Thứ nhất, là “tỷ giá hiệu lực danh nghĩa (NEER)”. “Tỷ giá hiệu lực” nghĩa là việc quy đổi giá trị của tiền đồng, không phải chỉ so với đô la Mỹ, mà là so sánh bình quân với tất cả các đồng tiền khác (như yen Nhật, euro, đô la Úc...). Chỉ số NEER giúp phản ánh tốt hơn giá trị của tiền đồng trong tương quan với các đồng tiền nước ngoài nói chung.

Trong hình 2, đó là đường màu đỏ. Chỉ số này được chọn gốc bằng 1 tại đầu năm 2000. Giá trị của nó ngày càng đi xuống chứng tỏ về “danh nghĩa”, đồng tiền Việt Nam ngày càng yếu đi. Thực tế này phản ánh đúng với xu hướng như trong hình 1. Bởi vì tỷ giá ngày càng tăng về danh nghĩa, nên nó đồng nghĩa với việc sức mua của một đồng Việt Nam ngày càng nhỏ lại so với một đồng ngoại tệ. Nói cách khác, nếu giá của hàng hóa Việt Nam tính theo tiền đồng không thay đổi, thì hàng hóa đó sẽ ngày càng rẻ nếu tính theo ngoại tệ. Điều này giúp hàng Việt Nam tăng tính cạnh tranh.

Tuy nhiên, trên thực tế thì giá của hàng hóa Việt Nam tính theo tiền đồng lại không đứng yên, mà tăng rất nhanh, vì trong nước có lạm phát. Vì thế, để công bằng và chính xác hơn, chúng ta cần tính toán chỉ số “tỷ giá hiệu lực thực (REER)”.

Chỉ số REER loại bỏ yếu tố thay đổi giá trị danh nghĩa của các đồng tiền bắt nguồn từ lạm phát tại các nước đó. Ví dụ, tại Việt Nam, trong thời gian qua, lạm phát đã làm đồng tiền mất giá một nửa, thì điều này hàm ý là một đồng ngoại tệ bây giờ cũng bị mất giá tương tự, nếu như tỷ giá danh nghĩa không thay đổi. Hình 2 cho thấy, vì lạm phát tại Việt Nam cao tương đối so với hầu hết các nước là đối tác thương mại, nên chỉ số REER có khuynh hướng đi ngược chiều với NEER, nghĩa là giá cả hàng hóa trong nước đã tăng nhanh hơn sự lên giá của ngoại tệ so với tiền đồng. Nói cụ thể hơn, thực chất hàng hóa của Việt Nam đã trở nên ngày càng đắt đỏ so với hàng hóa trên thế giới (hễ khi nào REER vượt qua 1). Muốn REER hạ xuống để trở lại gần 1 hơn, thì phải thay đổi tỷ giá danh nghĩa theo hướng tăng, tức là giảm giá trị thực của đồng tiền Việt hơn nữa.

Sự đắt đỏ của hàng hóa trong nước hàm ý rằng việc sản xuất trong nước có giá thành cao hơn so với hàng hóa sản xuất ở nước ngoài. Như thế, nền kinh tế có khuynh hướng nhập khẩu nhiều hơn, thay vì tự sản xuất trong nước. Điều này phản ánh đúng một thực tế là các doanh nghiệp trong nước ngày càng ít tự đầu tư vào sản xuất hơn, mà sẽ chuyển hướng sang nhập khẩu về để bán.

Và... tiêu cực trong thương mại với một số nước

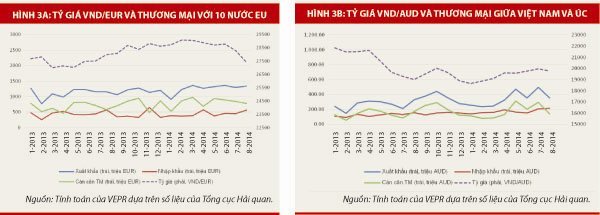

Đối với câu hỏi thứ hai, chúng ta thử nhìn vào thương mại giữa Việt Nam và các nền kinh tế như EU, Úc và Nhật Bản. Hình 3a cho thấy giá trị đồng euro đã tăng đáng kể so với tiền đồng, nhưng đột ngột giảm mạnh kể từ tháng 7-2014, khi đồng đô la Mỹ tăng giá mạnh so với đồng euro. Trong khi đó, tỷ giá tiền đồng tương đối ổn định so với đô la Mỹ, nên tiền đồng cũng tăng mạnh so với euro. Chúng ta có thể thấy ảnh hưởng tương đối rõ là đồng thời với sự thay đổi tương quan tỷ giá này, xuất khẩu (đường màu xanh da trời) liền có khuynh hướng chững lại. Trong khi nhập khẩu (đường màu đỏ) có khuynh hướng tăng lên rõ rệt. Kết quả là thặng dư thương mại giữa Việt Nam và EU cũng giảm xuống.

Trong thương mại giữa Việt Nam và Úc, do đồng đô la Úc đã yếu đi suốt từ giữa năm 2013, nên dù trao đổi giữa hai nước liên tục được cải thiện, thì nhập khẩu từ Úc đã tăng một cách rất đáng chú ý. Mặc dù Việt Nam vẫn xuất khẩu sang Úc nhiều hơn là nhập khẩu, nhưng xuất siêu đang có khuynh hướng nhỏ lại (hình 3b).

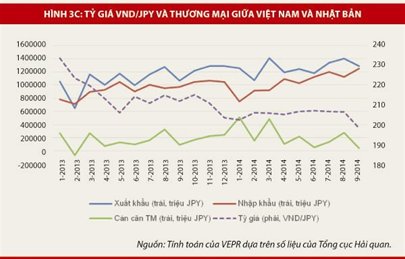

Điều tương tự cũng đúng đối với thị trường Nhật Bản (hình 3c). Trong suốt năm 2014, do đồng yen giảm giá mạnh hơn hẳn so với năm 2013, nhập khẩu từ Nhật Bản đã tăng lên một cách vững chắc. Xuất khẩu vẫn được cải thiện nhưng cán cân thương mại có khuynh hướng chuyển từ thặng dư sang thâm hụt, đặc biệt từ tháng 8 khi đồng yen thêm một lần mất giá.

Do khuôn khổ của bài viết có hạn, tôi chỉ nêu ra vấn đề đáng lưu ý của việc neo giữ tỷ giá hiện nay vào đồng đô la Mỹ. Cần quan sát kỹ các động thái của các đồng tiền mạnh khác, và lưu ý về tác động của chính sách giữ tỷ giá ổn định như hiện nay đến thương mại và sản xuất nói chung.

Nguyễn Đức Thành

|

-03(1).png)

.jpg)

Facebook

Facebook Twitter

Twitter YouTube

YouTube Google+

Google+