Tăng trưởng chậm lại, lạm phát tăng Kinh tế quý I/2016 chứng kiến mức suy giảm tăng trưởng đáng kể kể từ năm 2012 tới nay. Lần đầu tiên trong vòng 5 năm, tăng trưởng quý I thấp hơn so với mức tăng trưởng cùng kỳ năm trước. GDP chỉ tăng 5,46% trong quý I/2016, thấp hơn mức tăng 6,12% của cùng kỳ 2015. Trong khi khu vực dịch vụ vẫn diễn biến tích cực, đóng góp của công nghiệp vào tăng trưởng không đạt được như kỳ vọng. Tăng trưởng dịch vụ ổn định ở mức 6,13% và đóng góp 2,48 điểm phần trăm vào tăng trưởng GDP quý I. Khu vực công nghiệp, trái lại, chỉ tăng 6,72%, mức thấp nhất trong nhiều quý trở lại đây (tăng trưởng khu vực này các quý năm 2015 lần lượt đạt: 8,74%; 9,09%; 9,57% và 9,64%). Bên cạnh đó, khu vực nông, lâm ngư nghiệp đã suy giảm 1,23%, chủ yếu do giảm sản lượng lúa vùng Đồng bằng sông Cửu Long và cây trồng vụ đông tại miền Bắc.

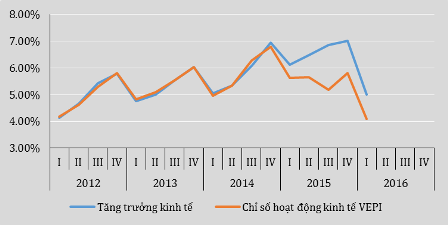

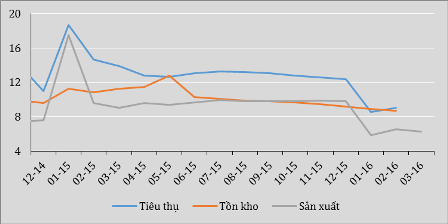

Biểu đồ 1: tăng trưởng kinh tế Việt Nam và chỉ số VEPI Nguồn: Tổng cục Thông kê và tính toán của tác giả Xét riêng ngành công nghiệp, các chỉ báo đều cho thấy những dấu hiệu chững lại rõ ràng. Chỉ số sản xuất công nghiệp, tiêu thụ và tồn kho đều thấp hơn so với thời điểm cuối năm 2015. Tăng trưởng chỉ số sản xuất công nghiệp chỉ đạt trung bình 6,3% trong quý I, thấp hơn nhiều so với con số xấp xỉ 10% trong năm 2015. Tương tự, chỉ số tiêu thụ chỉ tăng ở mức một chữ số, thấp nhất kể từ quý III/2014 cho tới nay. Chỉ số quản trị nhà mua hàng (PMI) ba tháng đầu năm lần lượt đạt 51,5 - 50,3 - 50,7, tăng nhẹ so với quý IV/2015. Mặc dù vẫn trên ngưỡng 50 điểm, PMI quý I vẫn thấp hơn với mức trung bình 51-53 điểm trong giai đoạn 2014-2015.

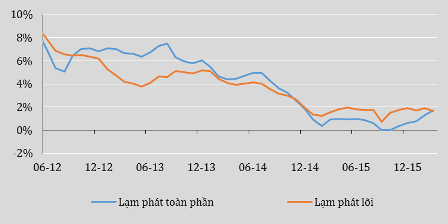

Biểu đồ 2: một số chỉ báo công nghiệp (%, cộng dồn) Nguồn: Tổng cục Thống kê Tình hình sử dụng lao động vẫn là một điểm sáng trong các ngành công nghiệp chế biến, chế tạo. Tăng trưởng số lao động quý I đạt 5,9%, cao hơn so với mức tăng năm 2015. Lao động trong khu vực ngoài nhà nước tăng 4,1%, cao hơn so với mức 3,2% năm 2015. Trong khi đó, khối doanh nghiệp FDI chỉ tăng mức sử dụng lao động tương đương so với năm trước. Trong một khảo sát khác của Tổng cục Thống kê về xu hướng kinh doanh của các doanh nghiệp chế biến, chế tạo, chỉ có 29,2% số doanh nghiệp đánh giá tình hình sản xuất kinh doanh quý I năm nay khả quan hơn quý trước. Con số này thấp hơn hẳn so với ba quý liền trước đó năm 2015: quý II (40,5%), quý III (36,6%) và quý IV (42,3%). Có tới 27,1% số doanh nghiệp được hỏi cho rằng tình hình sản xuất gặp khó khăn hơn và 43,7% số doanh nghiệp đánh giá tình hình ổn định. Chỉ số hoạt động kinh tế của Việt Nam (VEPI) được chúng tôi thử nghiệm tính toán tổng hợp dựa trên số liệu về sản lượng điện thương phẩm, kim ngạch xuất nhập khẩu, vận tải đường sắt, tăng trưởng tín dụng và PMI sản xuất. Kết quả ước lượng cho thấy, chỉ số VEPI đã có một quý giảm mạnh nhất kể từ khi được tính toán (từ quý I/2015 tới nay). Chỉ số này chỉ tăng xấp xỉ 4%, so với mức tăng trung bình 5,6% trong năm 2015. Trong số các thành phần của VEPI, sản lượng điện thương phẩm vẫn tăng trưởng tương đối ổn định trong khi khối lượng vận tải đường sắt đã giảm mạnh trong quý I. Sản lượng điện thương phẩm quý I ước tính tăng 12,61%, cao hơn mức 11,3% cùng kỳ năm 2015. Khối lượng vận tải đường sắt giảm tới 15,5% so với cùng kỳ năm trước. Mức suy giảm này đóng góp -0,41 điểm phần trăm vào chỉ số VEPI trong quý I. Lạm phát có xu hướng tăng trở lại trong ba tháng đầu năm. Lạm phát toàn phần đã vượt mức 1% trong tháng 2 và đạt 1,69% cuối quý. Mức tăng này phần lớn đến từ đợt điều chỉnh giá dịch vụ y tế và giáo dục đầu tháng 3.

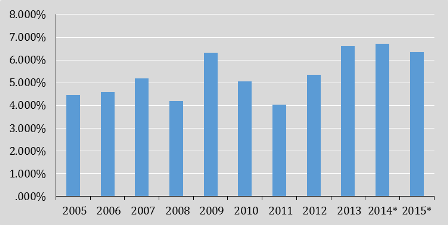

Biểu đồ 3: lạm phát và lạm phát cơ bản (%) Nguồn: Tổng cục Thống kê Giá dịch vụ y tế được điều chỉnh theo Nghị định số 16/2015/NĐ-CP. Theo đó đến hết năm 2016, giá dịch vụ sự nghiệp công sử dụng ngân sách nhà nước cần tính đầy đủ chi phí tiền lương, chi phí trực tiếp (chưa tính chi phí quản lý và chi phí khấu hao tài sản cố định). Theo tính toán của Tổng cục Thống kê, điều chỉnh giá thuốc và dịch vụ y tế khiến chỉ số giá tiêu dùng (CPI) tăng 1,27 điểm phần trăm trong tháng 3. Nhóm dịch vụ giáo dục đóng góp 0,66 điểm phần trăm do học phí tăng tại 6 tỉnh/thành phố theo Nghị định số 86/2015/NĐ-CP. Trong khi đó, các mặt hàng còn lại đều trong chu kỳ giảm giá sau Tết, lạm phát cơ bản tiếp tục xu thế giảm từ tháng 11.2015 và đứng ở mức 1,64% cuối quý I/2016. Điều này cho thấy, áp lực lạm phát trong năm 2016 sẽ đến nhiều từ nhóm các mặt hàng do Nhà nước quản lý (dịch vụ y tế và giáo dục). Cần lưu ý rằng, theo Thông tư số 37/2015/TTLT-BYT-BTC của liên Bộ Y tế - Tài chính, lần điều chỉnh tiếp theo chỉ diễn ra vào đầu quý III/2016. Mặc dù vậy, quá trình tăng học phí ở một số tỉnh có thể sẽ diễn ra, cùng với sự phục hồi của giá xăng dầu, sẽ tạo áp lực không nhỏ lên lạm phát ngay trong quý II/2016. Ngân sách tiếp tục thâm hụt Theo Báo cáo đánh giá bổ sung kết quả thực hiện ngân sách nhà nước 2015 của Chính phủ, tổng thu ngân sách năm 2015 ước đạt 996,87 nghìn tỷ đồng, vượt 9,4% so với dự toán và tăng 15,4% so với thu ngân sách năm 2014. Mặc dù vậy, nhiều nguồn thu đạt thấp hơn nhiều so với dự toán đầu năm như: thu từ dầu thô 67,5 nghìn tỷ đồng (đạt 73,6% dự toán), thu từ doanh nghiệp có vốn đầu tư nước ngoài 141 nghìn tỷ đồng (đạt 99,0% dự toán), thu từ khu vực doanh nghiệp nhà nước 204,2 nghìn tỷ đồng (đạt 92,5% dự toán), thu thuế giá trị gia tăng hàng nhập khẩu 162,4 nghìn tỷ đồng (đạt 92,0% dự toán). Mặc dù tổng thu thuế từ hoạt động xuất nhập khẩu vẫn đạt được đúng theo dự toán ngân sách, chúng tôi cho rằng với việc tham gia các hiệp định thương mại tự do thế hệ mới như Hiệp định đối tác thương mại xuyên Thái Bình Dương (TPP), Cộng đồng kinh tế ASEAN (AEC), và Hiệp định thương mại tự do với Liên minh châu Âu (EVFTA), nguồn thu từ hoạt động này dự kiến sẽ giảm dần theo lộ trình cam kết trong thời gian tới.

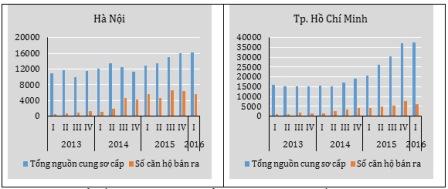

Biểu đồ 4: thâm hụt ngân sách (% GDP) Nguồn: Bộ Tài chính, Tổng cục Thống kê (2014, 2015: ước tính) Thu ngân sách từ xuất khẩu dầu nhiều khả năng sẽ vẫn thấp hơn dự toán 2016 khi xu hướng biến động của giá dầu thế giới đang thấp hơn nhiều so với mức giá kỳ vọng 60 USD/thùng của cơ quan lập dự toán. Chúng tôi cho rằng, nếu Chính phủ không có các biện pháp hiệu quả giảm chi ngân sách, đặc biệt trong việc sử dụng nguồn vốn vay ưu đãi ODA, triển vọng cán cân ngân sách sẽ tiếp tục xấu đi trong năm 2016. Việc sụt giảm trong một số nguồn thu chính buộc Chính phủ phải tăng cường thu từ các nguồn khác nhằm bổ sung ngân sách. Các nguồn thu mang tính ngắn hạn được đẩy mạnh để bù đắp ngân sách. Các khoản thu về nhà, đất đạt 83,5 nghìn tỷ đồng, bằng 179,3% dự toán và chiếm 8,38% tổng thu ngân sách. Trong đó, khoản thu trong hạng mục này là thu tiền sử dụng đất đạt 67,5 tỷ đồng, tăng 73,2% so với mức thu trong năm 2014. Hàng loạt các khoản thu thuế, phí cũng đều có mức thu vượt xa so với dự toán đầu năm như thu thuế bảo vệ môi trường 27,0 nghìn tỷ đồng (đạt 208,8% dự toán), lệ phí trước bạ 22,4 nghìn tỷ đồng (đạt 145,2% dự toán). Trong bối cảnh nguồn thu còn gặp nhiều khó khăn, xu hướng tăng chi tiêu ngân sách vẫn không có dấu hiệu dừng lại. Cơ quan điều hành không có những quyết tâm cần thiết trong việc cắt giảm chi tiêu, đặc biệt là chi thường xuyên và khôi phục lại cân đối ngân sách. Tổng chi ngân sách nhà nước đạt 1.262,87 tỷ đồng, tăng 19,1% so với tổng chi năm 2014. Thâm hụt ngân sách ước tính ở mức 266 nghìn tỷ đồng, bằng 6,34% GDP. Con số này thấp hơn so với mức ước tính 7% của chúng tôi đưa ra hồi tháng 1. Mức thâm hụt 6,34%, dù vậy, vẫn rất lớn so với mục tiêu 5% GDP mà Quốc hội đưa ra. Đặc biệt, tình trạng này đã diễn ra liên tục trong nhiều năm, phản ánh tình trạng kỷ luật tài khóa lỏng lẻo. Dấu hiệu chững lại trên thị trường bất động sản Thị trường bất động sản đã có những dấu hiệu chững lại trong quý I, trên cả hai thị trường chính là Hà Nội và TP Hồ Chí Minh. Dù vẫn tăng so với cùng kỳ năm trước, số căn hộ bán ra đã giảm đáng kể so với quý IV/2015. Theo báo cáo của Savills, tổng nguồn cung sơ cấp tại thị trường Hà Nội đạt 16.270 căn, tăng nhẹ so với con số 16.000 căn cuối năm 2015. Trong khi đó, số căn hộ bán ra chỉ đạt 5.600 căn, giảm 12,5% và đẩy tỷ lệ tiêu thụ xuống còn 34,4%, thấp nhất kể từ nửa cuối năm 2014 trở lại đây. Tình trạng tương tự cũng diễn ra tại thị trường TP Hồ Chí Minh. Số lượng giao dịch đạt 6.300 căn, giảm tới 18,2% so với quý IV/2015. Tỷ lệ hấp thụ cũng giảm xuống mức thấp nhất trong vòng nhiều quý trở lại đây và đạt 16,8%.

Biểu đồ 5: thị trường căn hộ để bán tại Hà Nội và TP Hồ Chí Minh Nguồn: Savills Điều này có thể được giải thích là do Bản dự thảo sửa đổi Thông tư 36/2014/TT-NHNN được đưa ra đã có tác động không nhỏ tới tâm lý các nhà đầu tư bất động sản. Theo dự thảo, tỷ lệ sử dụng nguồn vốn ngắn hạn để cho vay trung hạn và dài hạn tối đa giảm từ 60% xuống còn 40%. Đồng thời, hệ số rủi ro của các khoản phải đòi trong cho vay bất động sản được nâng từ mức 150% hiện nay lên mức 250%. Sự thay đổi này có thể sẽ gây ra những khó khăn nhất định cho không chỉ các nhà đầu tư mà còn cả các bên tham gia thị trường bất động sản. Các ngân hàng thương mại sẽ buộc phải khắt khe hơn trong việc cho vay lĩnh vực bất động sản do nguồn vốn cho vay sẽ hạn chế hơn. Điều này phù hợp với những gì chúng tôi đã khuyến nghị về vấn đề kiểm soát chặt chẽ tín dụng bất động sản. Dòng vốn hạn chế có thể sẽ gây ra khó khăn cho nhà đầu tư bất động sản trong việc tiếp cận vốn, khi mà nguồn huy động vốn hiện nay chủ yếu vẫn thông qua kênh tín dụng ngân hàng. Ngoài ra, yêu cầu cao hơn về hệ số rủi ro tài sản sẽ tác động không nhỏ tới nhóm các nhà đầu tư mạo hiểm và các nhà đầu tư sử dụng đòn bẩy tài chính lớn, đặc biệt là các nhà đầu cơ. Một số lưu ý về chính sách Kinh tế thế giới xuất hiện những diễn biến mới, nhưng không nằm ngoài dự báo, có thể tác động đến kinh tế Việt Nam. Trong đó, đáng kể nhất là việc giá dầu và hàng hóa có dấu hiệu hồi phục, mặc dù ít có khả năng sẽ tăng nóng trong thời gian sắp tới. Điều này kết hợp với những yếu tố nội tại trong nước sẽ làm cho lạm phát trở thành một biến số khó lường trong giai đoạn còn lại của năm 2016. Bên cạnh đó, tình hình tăng trưởng trong nước quý I không như kỳ vọng, động lực tăng trưởng chính từ khu vực công nghiệp không mạnh mẽ. Việt Nam không tránh khỏi bị ảnh hưởng do xu hướng suy thoái chung của các nền kinh tế mới nổi trong khu vực. Tuy nhiên, chúng tôi cho rằng, điều kiện cho tăng trưởng kinh tế về cơ bản vẫn là tích cực trong năm 2016 nếu những cơ hội từ tự do hóa thương mại được tận dụng và cải cách hành chính tiếp tục được thúc đẩy. Chúng tôi khuyến nghị các chính sách kinh tế hướng tới duy trì mục tiêu ổn định vĩ mô, đặc biệt cần tránh tâm lý nôn nóng trong việc đạt mục tiêu tăng trưởng cao khi bắt đầu một nhiệm kỳ Chính phủ mới. Thứ nhất, lạm phát tiềm ẩn khả năng diễn biến bất thường, đặc biệt trong nửa sau của năm 2016 khi các mặt hàng y tế và giáo dục được đồng loạt điều chỉnh, giá hàng hóa thế giới phục hồi và tác động của hạn hán lên giá lương thực đạt đỉnh điểm trước khi vụ lúa hè - thu được thu hoạch vào khoảng tháng 8. Chúng tôi khuyến nghị các cơ quan hoạch định chính sách cần nhìn trước những rủi ro bùng phát lạm phát để kiểm soát cung tiền ở mức phù hợp. Kế hoạch tăng trưởng tín dụng 18-20% trong năm 2016 có thể tạo nguy cơ mất kiểm soát lạm phát như trong mấy năm gần đây. Thứ hai, không có dấu hiệu cho thấy nguồn thu ngân sách sẽ được cải thiện trong năm 2016. Do vậy cần có những giải pháp mạnh mẽ để giảm chi thường xuyên, bội chi chắc chắn tiếp tục không thực hiện được kế hoạch dưới 5% GDP của Quốc hội. Đi kèm với các giải pháp cắt giảm chi ngân sách ngắn hạn quyết đoán, Chính phủ cần có một chiến lược tổng thể và hữu hiệu cắt giảm bộ máy hành chính và chi thường xuyên trong cả nhiệm kỳ này. Thứ ba, sự bền vững của thị trường bất động sản có thể bị ảnh hưởng nếu chính sách tiền tệ - tín dụng không được định hướng đúng. Do những đặc thù về tài sản bảo đảm và khả năng cho vay theo món lớn một cách thuận lợi, các ngân hàng thương mại thường có xu hướng ưu tiên phát triển tín dụng bất động sản hơn là cho vay sản xuất kinh doanh thông thường. Dự thảo sửa đổi Thông tư 36/2014/TT-NHNN cho thấy sự kiểm soát chặt chẽ hơn đối với tín dụng bất động sản, tuy nhiên, điều này cần được thực hiện một cách từ từ, tránh gây sốc đột ngột đối với thị trường. Nhóm nghiên cứu thuộc Viện Nghiên cứu Kinh tế và Chính sách (VEPR) Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội |

-03(1).png)

.jpg)

Facebook

Facebook Twitter

Twitter YouTube

YouTube Google+

Google+